Negli audit moderni non basta “avere documenti”. Serve evidenza di audit: informazione verificabile che dimostra che un controllo esiste, ha un owner e opera nel periodo richiesto. Troppo spesso le prove vengono raccolte in ritardo, sparse tra ticket, drive e email, e assemblate sotto pressione.

Questa guida spiega cosa rende solida un’evidenza, quali errori tipici indeboliscono un audit e come impostare un sistema continuo di raccolta e tracciabilità — utile anche se cerchi “audit evidence management” o un processo evidence-first per il tuo team.

Cos'è l'evidenza di audit

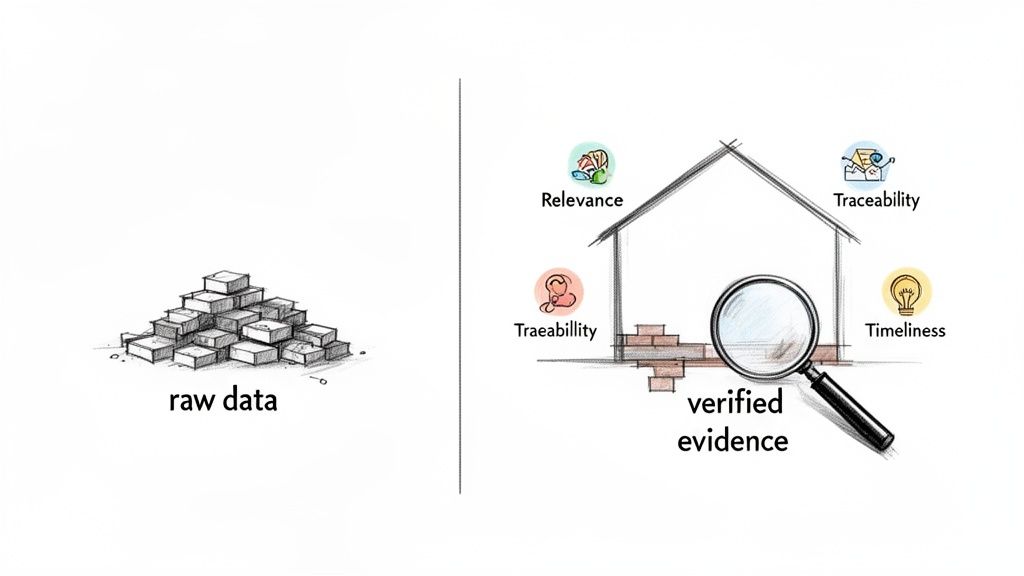

L'evidenza di audit è l'informazione verificabile che un auditor utilizza per determinare se i controlli, i processi e i sistemi di un'organizzazione sono conformi a un determinato standard, regolamento o policy. È la prova oggettiva richiesta a supporto di un'opinione di audit. In pratica, l'evidenza di audit fa passare le affermazioni di un'organizzazione dalla semplice asserzione alla dimostrazione, rispondendo alla domanda fondamentale dell'auditor: "Come puoi dimostrare che questo controllo sta operando efficacemente?"

Molti professionisti equiparano erroneamente i dati grezzi o la documentazione all'evidenza di audit. Un documento di policy, un log di sistema o uno screenshot sono solo input. Diventano evidenza solo quando il loro contesto, la loro integrità e il loro collegamento a uno specifico requisito di controllo vengono stabiliti e verificati. Ad esempio, un file di configurazione di un server è un dato; quello stesso file, collegato a una richiesta di modifica approvata, a un test post-implementazione riuscito e a log di accesso che mostrano un deployment autorizzato, diventa una solida evidenza di audit.

Affinché un'informazione possa qualificarsi come evidenza di audit, deve possedere alcune proprietà fondamentali. Gli auditor valutano le informazioni fornite in base a questi standard per determinarne sufficienza e appropriatezza.

- Rilevanza: l'evidenza deve avere un collegamento diretto e logico con il controllo o l'asserzione specifica che viene testata. L'evidenza di un test di disaster recovery riuscito, ad esempio, non è rilevante per un audit sui controlli di onboarding dei dipendenti.

- Affidabilità: la fonte e la natura dell'evidenza devono essere attendibili. I log generati dal sistema, provenienti da una fonte sicura e immutabile, sono intrinsecamente più affidabili di un foglio di calcolo mantenuto manualmente, che può essere facilmente alterato.

- Tracciabilità: deve esistere un audit trail chiaro per l'evidenza stessa, che ne dimostri l'origine, la catena di custodia e l'integrità. Un auditor deve poter verificare che l'evidenza non sia stata manomessa dalla sua creazione.

- Tempestività: l'evidenza deve essere attuale e pertinente al periodo specifico in esame. Un'evidenza proveniente da un precedente periodo di audit è generalmente insufficiente a dimostrare l'efficacia operativa attuale di un controllo.

È fondamentale distinguere tra evidenza, documentazione, log e attestazioni. La documentazione, come policy e procedure, descrive le operazioni previste. I log sono registrazioni grezze, con timestamp, di eventi di sistema prive di contesto intrinseco. Le attestazioni sono dichiarazioni di conferma rilasciate da individui. L'evidenza di audit è la sintesi curata di questi e altri elementi che, nel loro insieme, dimostrano in modo verificabile che un controllo funziona come previsto.

Perché l'evidenza di audit è critica nella compliance moderna

Nel contesto normativo attuale, il semplice "avere documenti" non è più sufficiente per superare un audit. Il passaggio verso una supervisione continua e framework come DORA e NIS2 significa che gli audit si stanno trasformando in processi di verifica continui, non in eventi annuali. L'evidenza di audit di alta qualità è il fondamento di questo nuovo modello.

Questa evoluzione pone l'onere della prova direttamente sull'organizzazione sottoposta ad audit. Non basta più affermare che un controllo è presente; l'organizzazione deve fornire una prova oggettiva e verificabile del suo funzionamento coerente ed efficace per tutta la durata del periodo di audit. Questo requisito di responsabilità dimostrabile è centrale nella governance moderna. Senza un approccio sistematico alla gestione dell'evidenza di audit, un'organizzazione non può soddisfare questo onere e si espone a rilievi, sanzioni e danni reputazionali. Una buona evidenza dimostra che la compliance è una disciplina operativa integrata, non un progetto dell'ultimo minuto. Sotto il controllo normativo, un insieme di evidenze di audit ben gestito è la principale difesa, trasformando affermazioni soggettive in fatti oggettivi e verificabili.

Tipi di evidenza di audit

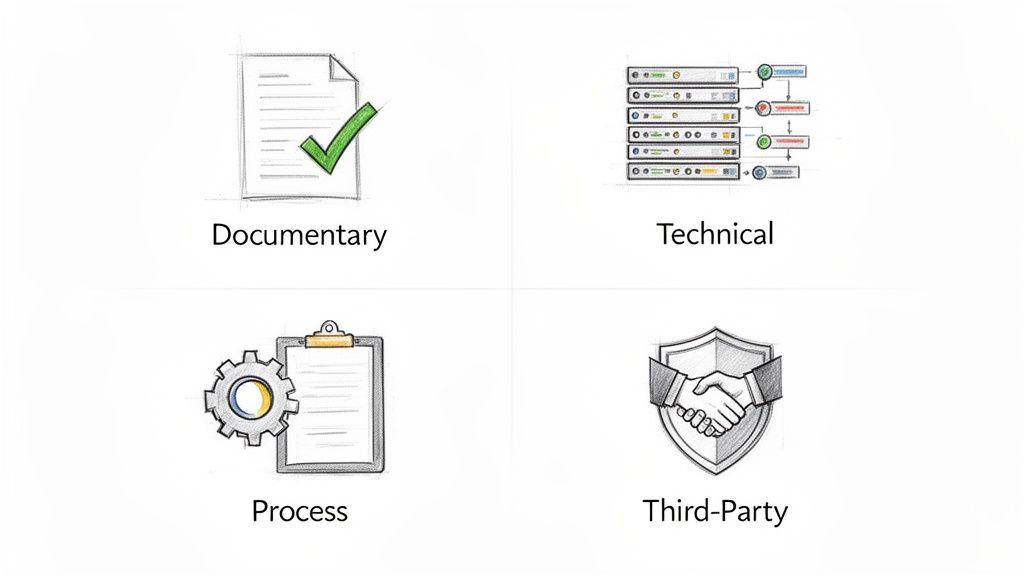

Gli auditor si affidano a diverse categorie di evidenza per formarsi una conclusione completa sull'efficacia di un ambiente di controllo. Un programma di compliance maturo deve generare e gestire evidenze in tutte le tipologie rilevanti per fornire un quadro completo e convincente. Ogni tipo svolge una funzione distinta nel dimostrare che i controlli non solo sono progettati correttamente, ma operano anche in modo coerente.

Evidenza documentale

L'evidenza documentale stabilisce l'intento e formalizza la governance. Include policy, procedure, standard e report che definiscono il modo in cui un'organizzazione intende operare. Questa evidenza dimostra che esiste un sistema di gestione formale e che le responsabilità sono state definite. Esempi includono una Information Security Policy approvata per un audit ISO 27001, una metodologia formale di valutazione del rischio o una Data Protection Impact Assessment (DPIA) richiesta da GDPR. Pur essendo essenziali, i documenti da soli provano solo che esiste un piano, non che esso venga eseguito.

Evidenza tecnica (log, configurazioni, registri di accesso)

L'evidenza tecnica consiste in dati generati dal sistema che forniscono una prova diretta di come i controlli siano configurati e operino. Questa forma di evidenza è spesso considerata molto affidabile perché è generata da una macchina ed è meno suscettibile a modifiche manuali. Esempi includono esportazioni della configurazione del firewall, log di accesso immutabili da un identity provider centrale, report di vulnerability scan o impostazioni di sistema di un ambiente cloud. Per un auditor, esaminare il set di regole del firewall in tempo reale è più convincente che leggere semplicemente la policy di sicurezza di rete.

Evidenza di processo

L'evidenza di processo dimostra che una procedura documentata è stata seguita costantemente nella pratica. Colma il divario tra l'evidenza documentale (il "cosa") e l'evidenza tecnica (il "come"). Questa categoria include registrazioni di attività operative, come ticket di change management completati con tutte le approvazioni richieste, report di revisione degli accessi utente firmati o verbali di un meeting post-mortem di incident response. Ad esempio, per dimostrare un controllo di revisione degli accessi, un'organizzazione avrebbe bisogno della policy di controllo degli accessi (documentale), di un elenco dei permessi utente correnti (tecnica) e dei record della revisione trimestrale firmati dai responsabili di reparto (processo).

Evidenza di terze parti

L'evidenza di terze parti è prodotta da un'entità esterna indipendente ed è utilizzata per verificare i controlli relativi a fornitori, vendor e service provider. In un ambiente interconnesso, gestire il rischio della supply chain è fondamentale, e questo tipo di evidenza dimostra la due diligence. Esempi comuni includono un rapporto SOC 2 Type II di un provider di hosting cloud, un certificato di conformità ISO 27001 per un importante fornitore software o il rapporto di una società esterna di penetration testing. Questa evidenza conferma che gli standard di sicurezza e compliance di un'organizzazione si estendono anche ai suoi partner.

Problemi comuni nella gestione dell'evidenza di audit

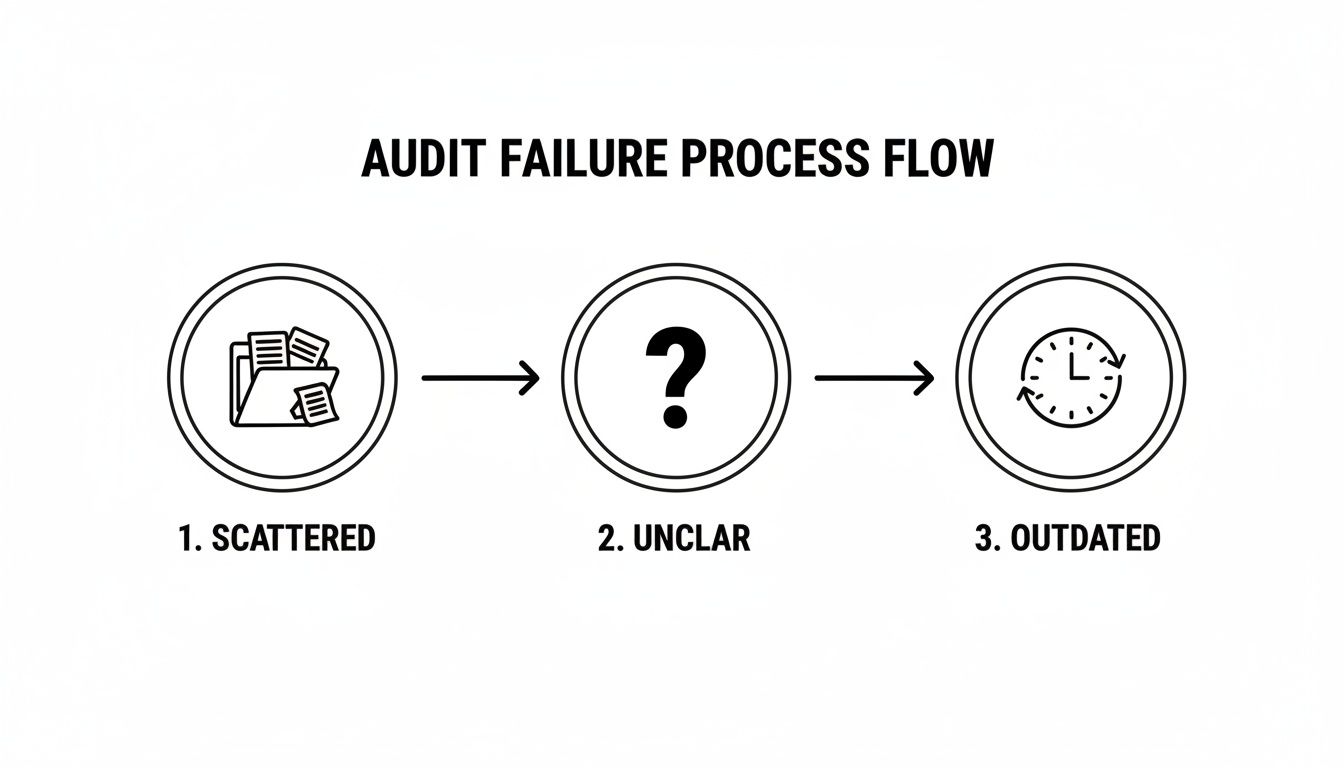

Molte organizzazioni fanno fatica nella gestione dell'evidenza di audit non perché manchino i controlli, ma perché i loro processi di raccolta e presentazione delle prove sono fondamentalmente difettosi. Dal punto di vista di un auditor, questi errori operativi sono comuni e segnalano immediatamente una postura di compliance reattiva e immatura. La causa principale è in genere trattare la raccolta delle evidenze come un progetto da completare prima di un audit, anziché come una funzione operativa continua.

Il fallimento più frequente è avere l'evidenza sparsa tra caselle email, drive di rete personali e vari sistemi di ticketing. Questa disorganizzazione rende impossibile stabilire una chiara catena di custodia, porta a submission incoerenti o incomplete e costringe a una ricerca frenetica all'ultimo minuto quando un auditor richiede una prova.

Un altro problema critico è l'assenza di chiara ownership e responsabilità. Quando nessun individuo è responsabile della manutenzione dell'evidenza per uno specifico controllo, essa finisce inevitabilmente per diventare obsoleta o scomparire. La richiesta di evidenza da parte di un auditor viene accolta con confusione interna, ritardando l'audit e erodendo la fiducia.

Riutilizzare evidenze di audit precedenti senza un'adeguata validazione è un errore grave. Un auditor ha bisogno di prove dell'efficacia di un controllo durante l'attuale periodo di audit. Inviare un file di configurazione di un server dell'anno scorso non è solo irrilevante, ma mina anche la credibilità di tutte le altre evidenze fornite.

Infine, molte organizzazioni non riescono a mantenere un audit trail completo per la stessa evidenza. Senza una cronologia tracciabile che mostri chi ha fornito l'evidenza, quando è stata raccolta e come ne sia stata mantenuta l'integrità, l'evidenza è solo un'asserzione. Un auditor non può fidarsi di essa come prova verificabile. Queste lacune operative creano un rischio significativo e spesso portano direttamente a rilievi o non conformità.

Come gestire efficacemente l'evidenza di audit

Una gestione efficace dell'evidenza di audit è una disciplina di engineering e governance, non un'attività di documentazione. L'obiettivo è progettare un sistema in cui prove affidabili e verificabili siano un output naturale e continuo delle operazioni quotidiane. Questo approccio sistematico elimina la corsa dell'ultimo minuto e l'elevato stress che caratterizzano molte preparazioni agli audit. Richiede di trattare la gestione dell'evidenza come una funzione operativa centrale.

Il principio fondamentale è la centralizzazione. Tutta l'evidenza di audit dovrebbe risiedere in un unico repository controllato. Questo elimina il caos delle informazioni disperse e stabilisce un'unica fonte di verità per i control owner, il management e gli auditor. La centralizzazione è imprescindibile per garantire l'integrità dell'evidenza, gestire il controllo degli accessi e fornire una visione coerente della postura di compliance.

Successivamente, ogni singolo elemento di evidenza deve essere mappato direttamente a uno o più controlli specifici o requisiti normativi. Questo crea un collegamento chiaro e tracciabile dalla policy alla prova. Quando un auditor seleziona un controllo, il sistema dovrebbe presentare immediatamente tutta l'evidenza rilevante e aggiornata. Questa struttura previene l'ambiguità e dimostra un approccio deliberato e organizzato alla compliance.

L'evidenza è dinamica, quindi il sistema deve imporre un versioning rigoroso. Un auditor deve verificare lo stato di un controllo durante il periodo di audit, non solo il suo stato attuale. Ogni elemento di evidenza deve avere un owner chiaro, responsabile di garantirne accuratezza e tempestività. Questa assegnazione di ownership e accountability elimina la confusione e assicura che l'evidenza sia gestita attivamente.

Infine, il sistema di gestione stesso deve mantenere un audit trail completo, a livello di singola azione. Ogni interazione con un elemento di evidenza — il caricamento, la revisione o la sostituzione — deve essere registrata in modo immutabile. Questa meta-evidenza dimostra la catena di custodia e l'integrità dell'evidenza primaria, offrendo all'auditor la certezza che le informazioni presentate siano affidabili e non siano state manomesse.

Evidenza di audit nei vari framework di compliance

Sebbene framework di compliance come GDPR, ISO 27001 e NIS2 abbiano focus diversi, i principi di base che definiscono una buona evidenza di audit restano invariati. Un sistema efficace di gestione dell'evidenza di audit consente a un'organizzazione di dimostrare l'efficacia dei controlli in modo efficiente, indipendentemente dal framework specifico sottoposto ad audit. Un singolo elemento di evidenza tecnica, come un report di vulnerability scan, può spesso servire come prova per requisiti di più standard.

GDPR

Ai sensi del General Data Protection Regulation (GDPR), le organizzazioni devono dimostrare la conformità a principi come la minimizzazione dei dati e la limitazione delle finalità. Per fornire un'adeguata evidenza di audit GDPR per la retention dei dati, ad esempio, un auditor si aspetterebbe di vedere la policy approvata di data retention (documentale), i log di sistema che dimostrano che i dati oltre il periodo di conservazione sono stati eliminati automaticamente (tecnica) e i record delle revisioni periodiche che confermano l'efficacia della policy (processo).

ISO 27001

Gli audit ISO 27001 sono strutturati attorno alla verifica dei controlli elencati nell'Annex A o definiti all'interno dell'Information Security Management System (ISMS) dell'organizzazione. Per un controllo come A.5.18, Access rights review, un auditor richiede un pacchetto completo di evidenze: la policy di controllo degli accessi, esportazioni tecniche dei permessi utente correnti e i record firmati dell'ultimo ciclo di revisione che dimostrano che gli accessi sono stati validati dai responsabili di business. Abbiamo una guida dettagliata su preparing for an ISO 9001 audit che copre principi simili.

NIS2

La direttiva NIS2 enfatizza la gestione del rischio informatico e la resilienza operativa. Per fornire un'adeguata evidenza di audit normativo sulle capacità di incident handling, un'organizzazione deve produrre il proprio piano formale di incident response (documentale), i log degli strumenti di sicurezza (ad es. SIEM, EDR) che mostrano le attività di rilevamento e risposta per un evento reale o simulato (tecnica), e un report post-incidente con le azioni di miglioramento tracciate (processo).

Dalla raccolta delle evidenze alla prontezza all'audit

Esiste una distinzione fondamentale tra raccogliere evidenze e raggiungere la prontezza all'audit. La prima è un'attività reattiva, spesso svolta sotto pressione prima di un audit. La seconda è uno stato operativo continuo, il risultato di un sistema ben progettato in cui prove verificabili vengono generate come parte naturale delle attività quotidiane. Un'organizzazione davvero pronta all'audit non ha bisogno di "prepararsi" nel senso convenzionale, perché l'evidenza di audit richiesta è sempre aggiornata, organizzata e disponibile.

Raggiungere questo stato richiede un cambio di mentalità: dal vedere gli audit come eventi di disturbo al trattarli come verifiche di routine di un sistema funzionante. Una gestione efficace dell'evidenza di audit è un problema di progettazione del sistema, non un problema di documentazione. Quando un'organizzazione progetta i propri processi per produrre per impostazione predefinita evidenze affidabili, tracciabili e ricche di contesto, l'audit diventa una semplice conferma dell'integrità operativa. Per approfondire questo approccio, leggi il nostro articolo su compliance as a continuous system.

La prontezza all'audit, quindi, è la capacità di produrre evidenze sufficienti, affidabili e tempestive per qualsiasi controllo, in qualsiasi momento. È uno stato di preparazione permanente costruito su una base di accountability, trasparenza e disciplina operativa.

La prontezza all'audit è un problema di progettazione del sistema, non un problema di documentazione.

Evidence pack con AuditReady

AuditReady aiuta a trasformare file e log in evidenze collegate a controlli, con ownership e export strutturati. È un toolkit operativo, non consulenza legale (audit-ready evidence pack demo / not legal advice).

Se devi trasformare questi requisiti in un processo operativo, il pillar sul software per audit interno mostra come collegare raccolta delle prove, ownership e follow-up.