La due diligence ESG non è un esercizio di responsabilità aziendale. Nell'IT regolamentato, si tratta di una valutazione sistematica dei rischi ambientali, sociali e di governance incorporati nei sistemi operativi e nelle supply chain. È una componente integrante della gestione del rischio core, in particolare laddove framework come DORA e NIS2 impongono requisiti di resilienza e supervisione dei terzi. Il processo si concentra su evidenze, tracciabilità e accountability.

Definire l'Ambito della Due Diligence ESG

L'efficacia di un processo di due diligence ESG dipende da un ambito chiaramente definito e giustificabile. Per i CISO e i professionisti della compliance, questo richiede di tradurre principi ESG ampi in rischi IT specifici e misurabili. I template generici non sono sufficienti. L'ambito deve affrontare le realtà operative dei data center, dell'infrastruttura cloud e della supply chain del software.

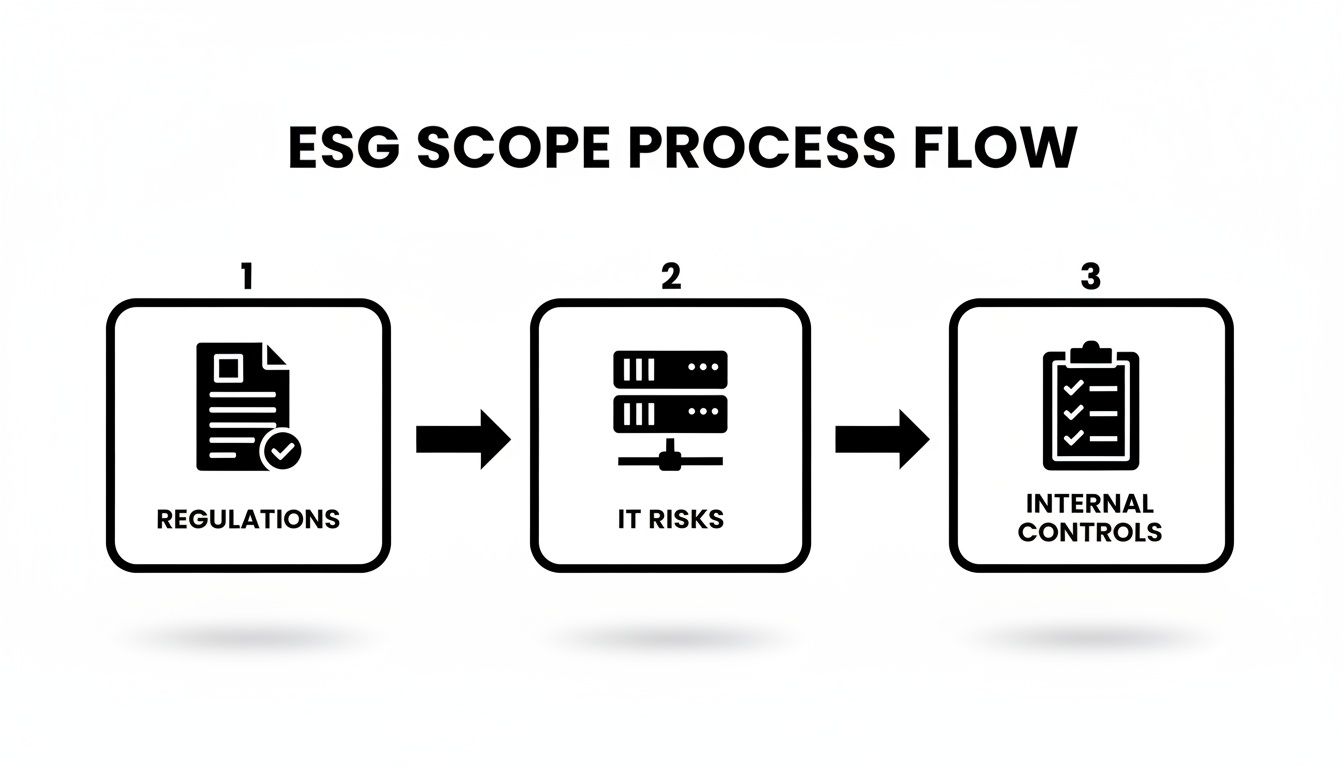

Il processo inizia identificando i rischi materiali unici dello stack tecnologico dell'organizzazione e dei suoi obblighi normativi. È necessario un metodo sistematico per mappare i mandati esterni sui sistemi e controlli interni.

Dai Mandati Normativi ai Rischi IT

La necessità di una due diligence ESG strutturata nel settore IT europeo è sempre più guidata da direttive come la Corporate Sustainability Reporting Directive (CSRD). Questa normativa impone informative ESG complete a circa 49.000 organizzazioni a partire dal 2025-2026.

Ciò ha conseguenze immediate per le aziende dipendenti dalla tecnologia. I data center e i servizi cloud sono grandi consumatori di energia, responsabili fino al 2-3% del consumo globale di elettricità e rappresentano una fonte primaria di emissioni Scope 3.

Un ambito funzionale deve quindi affrontare domande specifiche, fondate sulla regolamentazione:

- Ambientale: Qual è l'impronta di carbonio del nostro principale provider cloud? Quali sono le metriche verificate di Power Usage Effectiveness (PUE) per i nostri data center on-premises?

- Sociale: Quali sono le pratiche lavorative dei nostri fornitori hardware? Come verifichiamo che le nostre dipendenze software non abbiano origine da entità sanzionate?

- Governance: Come garantiamo che i nostri modelli AI siano sviluppati e distribuiti senza introdurre bias inaccettabili? Quali sono i meccanismi di supervisione a livello di board per le nostre policy ESG?

Un ambito ben definito trasforma queste domande di alto livello in criteri auditabili. Per ulteriori dettagli su come strutturarlo, la nostra guida alla costruzione di una cyber risk strategy and governance framework offre un modello pertinente.

Questo flusso di processo illustra come i driver normativi informino i rischi IT, che a loro volta determinano i controlli interni necessari.

Il percorso è diretto: gli obblighi di compliance informano la gestione pratica del rischio. ESG non è una funzione isolata; è una componente centrale della governance operativa.

Stabilire Materialità e Confini

Non tutti i fattori ESG hanno lo stesso peso. La materialità è il principio di concentrarsi sulle questioni che hanno un impatto significativo sulle performance operative e finanziarie dell'organizzazione, così come sul suo ambiente esterno.

Un errore comune del processo è un ambito eccessivamente ampio che cerca di affrontare ogni possibile questione ESG. Un processo difendibile si concentra su un insieme limitato di rischi materiali, profondamente supportati da evidenze, piuttosto che su un ampio insieme di rischi trattati in modo superficiale.

Per definire confini chiari, sono necessarie diverse azioni concrete:

- Identificare i Sistemi ad Alto Impatto: Individuare gli asset IT più critici, come gli ambienti cloud primari, i principali fornitori software e l'infrastruttura fisica dei data center.

- Mappare le Sovrapposizioni Normative: Analizzare dove direttive come DORA, NIS2 e GDPR si intersecano con le preoccupazioni ESG. Ad esempio, i requisiti di gestione del rischio di terze parti di DORA si allineano direttamente con la due diligence della supply chain sotto i pilastri 'Social' e 'Governance' di ESG.

- Definire i Criteri di Rischio: Stabilire criteri chiari e non ambigui per ciò che costituisce un rischio accettabile o inaccettabile, come un PUE massimo per i data center o l'obbligo che i fornitori abbiano specifiche certificazioni sul lavoro.

La tabella seguente riassume questo aspetto in termini pratici.

Aree Chiave di Focus per la Due Diligence ESG Specifica per l'IT

| Dominio ESG | Area di Focus Specifica per l'IT | Esempio di Driver Normativo |

|---|---|---|

| Ambientale | Efficienza energetica dei data center (PUE), impronta di carbonio del provider cloud, gestione del ciclo di vita dell'hardware, politiche di e-waste. | Requisiti CSRD per la rendicontazione delle emissioni Scope 3. |

| Sociale | Pratiche lavorative della supply chain (hardware e software), sviluppo etico dell'AI, privacy dei dati dei dipendenti. | Supply Chain Act (LkSG) per la due diligence sui fornitori; AI Act per l'implementazione etica degli algoritmi. |

| Governance | Supervisione dei rischi ESG a livello di board, trasparenza nel processo decisionale dell'AI, policy di etica dei dati, gestione del rischio di terze parti. | Requisiti DORA per la gestione del rischio ICT di terze parti; focus di NIS2 sulla responsabilità del management. |

Questa tabella illustra la connessione tra i domini ESG di alto livello e le operazioni IT concrete guidate da normative specifiche.

Definendo un ambito preciso, un'organizzazione costruisce una base audit-ready. Ciò garantisce che gli sforzi siano mirati, efficienti e direttamente collegati ai rischi core e ai mandati di compliance che l'organizzazione affronta, trattando ESG come una disciplina di engineering e governance.

Mappare i Controlli su Policy e Ownership

Un ambito ben definito evita sprechi di effort. La sua utilità si realizza solo quando le policy di alto livello vengono tradotte in controlli tangibili e operativi. È qui che la teoria della ESG due diligence si interseca con la pratica della governance dei sistemi.

L'obiettivo è creare una linea ininterrotta di accountability da una dichiarazione di policy alla persona responsabile della sua implementazione. Questo processo richiede una distinzione critica tra sistemi proattivi e verifiche reattive. I controlli sono i meccanismi che garantiscono la compliance by design, come una policy di accesso configurata o un report energetico automatizzato. Le audit servono a verificare che tali controlli operino efficacemente.

Un audit non può creare compliance; può solo misurarla.

Costruire la Matrice di Ownership

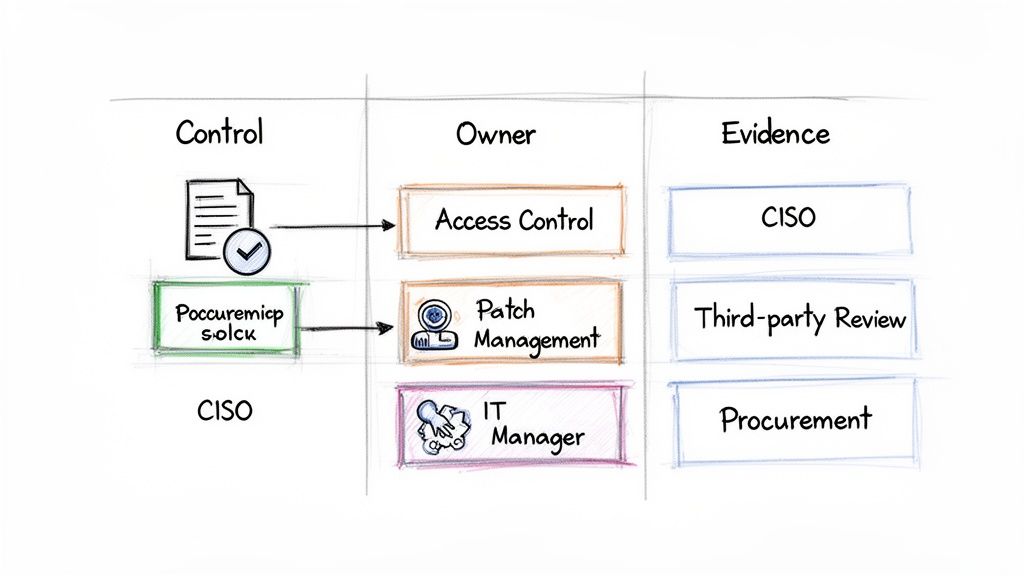

Per eliminare l'ambiguità, è necessaria una Ownership Matrix. Non si tratta di una semplice lista di attività, ma di un documento di governance fondamentale che mappa ogni controllo a un ruolo specifico all'interno dell'organizzazione. Risponde a una sola domanda: chi è responsabile di questo controllo e di fornire evidenza della sua efficacia?

La matrice impone chiarezza e affronta il problema comune della "responsabilità presunta", in cui controlli critici vengono trascurati perché nessun owner è stato formalmente assegnato. Questo è un classico punto di fallimento negli audit.

Ad esempio, una policy ESG potrebbe affermare: "Ci impegniamo a minimizzare l'impatto ambientale dei nostri data center." Si tratta di un intento, non di un controllo auditabile. Deve essere scomposto:

- Controllo E-DC-01: "Devono essere generati report mensili di Power Usage Effectiveness (PUE) per tutti i data center on-premise." Questo è specifico e misurabile.

- Owner: L'IT Manager. Questa persona è responsabile del sistema di monitoraggio e dei report.

- Evidenza: I report mensili PUE, archiviati in un repository sicuro e versionato.

Questa linea chiara da policy a controllo a owner è una prova inequivocabile di governance. Per un'analisi più approfondita di questa struttura, il nostro articolo su governance, risk, and compliance offre ulteriore contesto.

Documentare le Mappature per il Controllo di Audit

La mappatura stessa deve essere documentata per resistere a un audit. I regolatori, in particolare all'interno di framework come DORA, sono addestrati a individuare lacune nella responsabilità. Questa documentazione è la prima linea di difesa.

La tracciabilità è fondamentale. Un auditor deve poter selezionare qualsiasi dichiarazione di policy ESG e seguire direttamente la documentazione fino al controllo, al suo owner e all'evidenza di supporto. Questo crea un sistema di prova autosufficiente. L'obiettivo è presentare un sistema così ben documentato che l'audit diventi una verifica di un processo funzionante, non un'indagine forense.

Un Esempio Pratico di Mappatura

Consideriamo un altro esempio per il pilastro "Social":

- Dichiarazione di Policy: "Garantiamo che la nostra software supply chain sia priva di componenti provenienti da entità sanzionate."

- Controllo S-SC-01: "Tutte le librerie software di terze parti devono essere scansionate rispetto a una lista aggiornata di entità sanzionate prima del rilascio in produzione."

- Owner: Il CISO è responsabile del processo di scanning e degli strumenti associati.

- Evidenza: Report di scansione di ogni release in produzione, inclusi timestamp e firme.

Questa mappatura dettagliata fornisce agli auditor un percorso chiaro. Dimostra che ESG non è semplicemente un documento di policy, ma una parte integrata della gestione operativa del rischio, evidenziando una governance matura in cui la responsabilità è assegnata, non presunta.

Costruire un Sistema per la Raccolta delle Evidenze

Raccogliere evidenze per la ESG due diligence non è un'attività amministrativa; è una disciplina di engineering. Limitarsi a raccogliere documenti non è sufficiente. Deve essere costruito un sistema che garantisca l'integrità, la tracciabilità e la sicurezza delle prove alla base delle dichiarazioni ESG. Questo sistema collega i controlli alla verifica dell'auditor e costituisce la spina dorsale operativa del programma.

Cosa Costituisce un'Evidenza Verificabile

L'evidenza richiesta è eterogenea e abbraccia tutti e tre i pilastri ESG. Per un'organizzazione IT, questo si traduce in artefatti specifici e tangibili.

- Controlli Ambientali: Includono i report di Power Usage Effectiveness (PUE) dei data center, le bollette delle utenze che dimostrano l'uso di fonti rinnovabili, o i certificati di smaltimento per l'hardware dismesso.

- Controlli Sociali: L'evidenza può includere report di audit sul lavoro dei fornitori, registri anonimizzati della formazione dei dipendenti sull'etica dei dati, o i risultati di simulazioni di phishing interne che dimostrano la consapevolezza sulla sicurezza.

- Controlli di Governance: Comprendono i verbali delle riunioni del board in cui sono stati discussi i rischi ESG, documenti di policy firmati con cronologia completa delle versioni, o i log di controllo accessi per i sistemi critici.

Ogni elemento di evidenza deve essere gestito con precisione, richiedendo una mentalità da engineering.

Garantire Integrità e Sicurezza delle Evidenze

La credibilità dell'intero processo ESG si basa sull'integrità delle sue evidenze. Se un auditor non può fidarsi dell'autenticità di un documento, il controllo che esso supporta risulta di fatto non verificato. Le robuste misure di protezione tecniche non sono opzionali; sono un requisito fondamentale.

Un auditor dovrebbe poter presumere che qualsiasi evidenza presentata dal sistema sia autentica, non alterata e sia stata consultata solo da personale autorizzato. La progettazione del sistema è importante quanto l'evidenza che contiene.

L'obiettivo è proteggere i dati sensibili rendendoli al contempo disponibili per la verifica. Ciò richiede un approccio multilivello.

Componenti Chiave del Sistema per la Gestione delle Evidenze

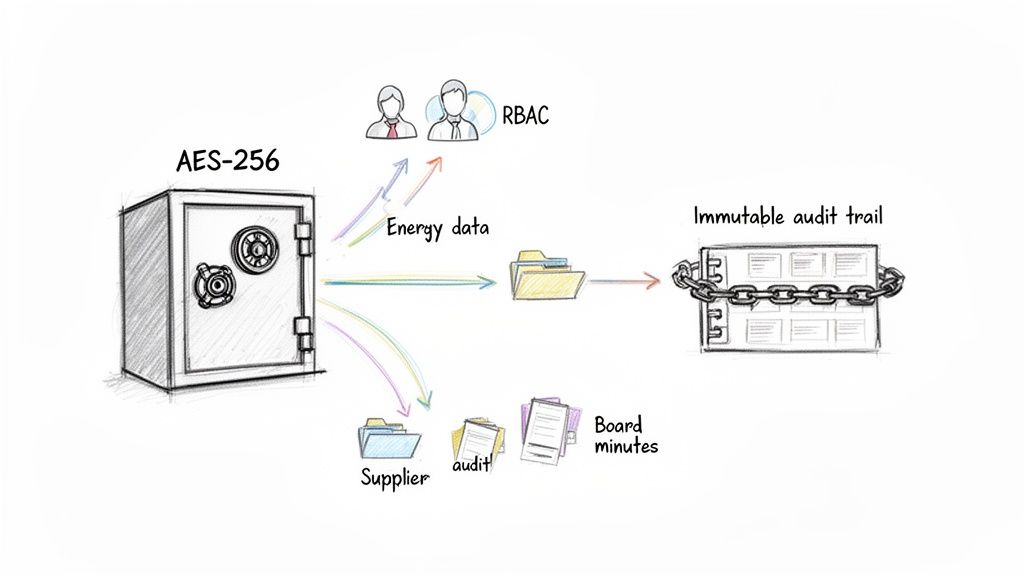

Un sistema costruito appositamente per la gestione delle evidenze deve includere diversi componenti di sicurezza non negoziabili.

-

Encryption at Rest: Tutte le evidenze archiviate devono essere cifrate utilizzando algoritmi robusti e standard di settore come AES-256. Si tratta di un controllo di base che garantisce che i dati rimangano illeggibili anche se lo storage sottostante viene compromesso.

-

Role-Based Access Control (RBAC): L'accesso alle evidenze deve essere limitato in base al ruolo. Un IT manager può caricare i report PUE, mentre solo un compliance officer può accedere ai risultati degli audit dei fornitori. Questo applica il principio del minimo privilegio.

-

Immutable Audit Trails: Ogni azione—upload, visualizzazione, download, modifica—deve essere registrata in un log append-only. Questo crea una cronologia immodificabile, dimostrando chi ha fatto cosa e quando. Per un auditor, questa traccia è fondamentale per verificare la chain of custody e garantire che l'evidenza non sia stata manomessa.

Questi controlli tecnici creano un repository sicuro e verificabile. La nostra guida dettagliata su audit evidence esplora come questi concetti contribuiscano a uno stato di compliance continua.

Affrontare le Sfide Pratiche nella Gestione delle Evidenze

Oltre alla sicurezza, l'attrito operativo può compromettere il processo. Due punti di fallimento comuni sono il version control e la audit readiness. Un auditor richiede la specifica versione di una policy che era in vigore durante il periodo di audit, non quella più recente. Un sistema adeguato mantiene una cronologia completa delle versioni, consentendo il recupero di evidenze puntuali nel tempo.

Infine, il formato dell'evidenza è importante. Prepararla in un formato audit-ready significa che è organizzata, indicizzata e facilmente riconducibile al controllo specifico che supporta. Questo trasforma un audit da una ricerca di documenti in una revisione sistematica, dimostrando lungimiranza e una governance matura.

Valutare i Rischi di Terze Parti e della Supply Chain

Il profilo di rischio ESG di un'organizzazione si estende in profondità nella sua supply chain, dove spesso risiedono le vulnerabilità ambientali, sociali e di governance più significative. Una ESG due diligence efficace richiede un processo sistematico, basato sulle evidenze, per valutare vendor, partner e fornitori.

Questa è una componente centrale della resilienza operativa, che supporta direttamente i mandati in framework come NIS2, i quali richiedono una chiara comprensione delle dipendenze della supply chain. L'obiettivo è verificare le dichiarazioni, non limitarsi a raccoglierle.

Progettare Assessment che Facciano Emergere il Rischio

Un forte assessment di terze parti si basa su un questionario che richiede prove, non promesse. Deve essere progettato per costringere i fornitori a supportare le proprie dichiarazioni ESG con evidenze verificabili, rendendo più difficile occultare pratiche scadenti. Le semplici domande sì/no non sono sufficienti. Le richieste devono suscitare risposte dettagliate e documentazione.

- Domanda inefficace: "Avete una policy ambientale?"

- Domanda efficace: "Fornite una copia della vostra policy ambientale, inclusa la data dell'ultima revisione e il nome dell'owner responsabile. Fornite inoltre i dati sul consumo energetico degli ultimi 12 mesi per la specifica struttura che serve il nostro account."

Questo approccio obbliga il fornitore a produrre artefatti tangibili. L'assenza di evidenza è informativa tanto quanto l'evidenza stessa. Il questionario diventa uno strumento diagnostico piuttosto che una formalità.

Un Processo Sicuro per Richiedere e Verificare le Evidenze

Lo scambio di informazioni sensibili con terze parti introduce sfide sia di sicurezza sia logistiche. È necessario un metodo sicuro e auditabile per richiedere, ricevere e archiviare le evidenze dei fornitori. Un sistema costruito ad hoc può agevolare questo processo offrendo un link sicuro e monouso per consentire ai fornitori di caricare i documenti direttamente in un repository cifrato. Questo metodo evita allegati email non sicuri e crea una chiara traccia di audit con data e ora di ciò che è stato inviato, quando e da chi.

L'obiettivo è rendere facile per il fornitore fornire evidenze in modo sicuro e difficile per qualsiasi parte contestarne l'origine o l'integrità. Questo costruisce un record difendibile.

Una volta ricevute, le evidenze devono essere valutate confrontando i documenti inviati con le risposte al questionario e con i criteri di rischio interni. La verifica è un processo guidato dall'uomo di analisi critica, supportato da un sistema che garantisce che l'evidenza sia autentica e accessibile.

Gestire il Ciclo di Vita dell'Assessment di Terze Parti

La due diligence della supply chain non è un evento una tantum; è un ciclo continuo di assessment, verifica e monitoraggio. Questo processo rappresenta un test significativo per il settore IT europeo. Un recente studio ha rilevato che solo il 19% delle imprese ha una visibilità completa sulle proprie supply chain tecnologiche, nonostante la sostenibilità sia una priorità a livello di board.

Questo rappresenta una vulnerabilità importante. Hardware proveniente dall'Asia, dipendenze software complesse e partnership cloud possono nascondere emissioni Scope 3 o altri rischi su cui i regolatori, nell'ambito della CSRD, richiedono ora evidenze. Con il mercato della ESG due diligence previsto in crescita a un CAGR del 13,0% a livello globale, la pressione per una verifica rigorosa si intensificherà. Ulteriori approfondimenti su questo mercato sono disponibili da Intel Market Research.

Un programma maturo include diverse fasi chiave:

- Assessment iniziale di onboarding: Una valutazione completa prima della firma del contratto.

- Rivalutazione periodica: Revisioni annuali o biennali per monitorare i cambiamenti e garantire la conformità continua.

- Revisioni guidate da eventi: Attivate da eventi specifici, come un incidente di sicurezza presso un vendor, un cambiamento di ownership o nuove richieste normative.

Trattando gli assessment di terze parti come un ciclo continuo, un'organizzazione integra ESG direttamente nelle funzioni di procurement e vendor management. Questo dimostra una governance proattiva, trasformando un requisito di compliance in uno strumento strategico per costruire una supply chain più resiliente.

Preparare Report Difendibili e Audit-Ready

La fase finale del processo di ESG due diligence è la costruzione di un report coerente e difendibile. L'obiettivo è presentare una narrazione chiara che dimostri a un auditor o a un regolatore un processo di governance maturo e sistematico.

Un report difendibile è caratterizzato da una tracciabilità completa. Deve mostrare una linea ininterrotta da una policy di alto livello al controllo specifico progettato per applicarla e, infine, all'evidenza immutabile che ne prova l'efficacia. Questo riformula un audit da ispezione a semplice verifica di un sistema ben progettato.

Costruire la Narrazione

La struttura del report deve essere logica e intuitiva, guidando l'auditor attraverso metodologia, decisioni e risultati senza ambiguità. Un report efficace include diversi componenti fondamentali:

- Definizione dell'Ambito: Una dichiarazione chiara di ciò che è stato incluso nel processo di due diligence e, altrettanto importante, di ciò che è stato escluso e perché. Questi confini devono essere giustificati in base a materialità e driver normativi.

- Metodologia di Valutazione del Rischio: Una spiegazione dettagliata dei criteri utilizzati per identificare e dare priorità ai rischi, incluso il modo in cui sono stati definiti i livelli di rischio e quali fattori hanno influenzato tali classificazioni.

- Mappatura dei Controlli: Un collegamento diretto tra le policy ESG e i controlli operativi, spesso visualizzato in una matrice che mostra ogni policy, i controlli corrispondenti e i relativi owner assegnati.

- Indice delle Evidenze: Un catalogo organizzato di tutte le evidenze raccolte, indicizzate e collegate direttamente ai controlli specifici che supportano.

Questo approccio strutturato dimostra che il processo è stato deliberato e sistematico.

Il Ruolo degli Strumenti nella Generazione del Report

La creazione manuale dei report richiede tempo ed è soggetta a errori. Gli strumenti moderni possono automatizzare la generazione dei pacchetti di audit, garantendo coerenza e integrità. Un sistema dedicato può assemblare tutti i componenti necessari—documenti di ambito, mappature dei controlli, evidenze cifrate—in un unico pacchetto organizzato.

Questo sta diventando critico con l'aumento delle richieste normative. Il rollout CSRD 2025-2026 sta costringendo 49.000 imprese in tutta Europa a rivedere le proprie infrastrutture dati, con IT e servizi finanziari destinati a sostenere il 65% di questo carico di compliance in paesi chiave come Germania e Francia. Il mercato del software per il reporting ESG, valutato 1,1 miliardi di dollari nel 2026, dovrebbe raggiungere 3,1 miliardi di dollari entro il 2033, con una crescita a un CAGR del 16,8%. La quota europea di questo mercato è del 30%, trainata quasi interamente da questi nuovi mandati. Ulteriori dettagli su questi trend di mercato ESG sono disponibili.

Un audit pack ideale è una prova autosufficiente del processo. Non dovrebbe solo presentare i risultati, ma anche verificare l'integrità del processo di due diligence stesso.

Garantire l'Integrità Verificabile del Processo

Una caratteristica chiave di un sistema robusto è la capacità di includere log immutabili e cronologie complete delle versioni all'interno del report esportato. Ciò fornisce all'auditor una verifica indipendente dell'integrità del processo. Può vedere il ciclo di vita completo di ogni evidenza: quando è stata richiesta, chi l'ha caricata, quando è stata esaminata e la conferma che non è stata alterata. Questo livello di tracciabilità fornisce un potente livello di assurance che va oltre l'evidenza stessa, confermando la solidità del sistema di raccolta e revisione dei dati.

In definitiva, la preparazione di un report audit-ready è l'espressione tangibile della governance ESG di un'organizzazione. È il culmine di un processo disciplinato progettato per dimostrare accountability, controllo e prova verificabile.

Domande Frequenti sulla Due Diligence ESG

Quando le organizzazioni implementano i propri obiettivi ambientali, sociali e di governance, emergono diverse domande comuni. Per i leader tecnici e della compliance, la sfida principale è tradurre i principi ESG di alto livello nel linguaggio specifico di sistemi, controlli e ambienti regolamentati.

Le risposte seguenti affrontano le domande più frequenti, chiarendo come i processi ESG si sovrappongano ad altre funzioni di governance. Un allineamento adeguato è fondamentale per integrare la due diligence ESG nei framework di rischio esistenti senza creare lavoro ridondante.

In Cosa Differisce la Due Diligence ESG dalla Tradizionale Due Diligence Finanziaria?

Entrambe sono forme di valutazione del rischio, ma il loro focus e le loro evidenze differiscono in modo fondamentale. La due diligence finanziaria è retrospettiva e prospettica, analizzando performance storiche e previsioni economiche per determinare la valutazione o l'affidabilità creditizia. Le sue evidenze consistono in bilanci, conti economici e proiezioni di cash flow.

La ESG due diligence, al contrario, valuta fattori non finanziari per stimare la sostenibilità a lungo termine e la resilienza operativa. L'evidenza è operativa, non finanziaria. Include report sui consumi energetici dei data center, certificati di audit dei fornitori, documenti di policy con cronologia delle versioni e piani di incident response. In un contesto IT regolamentato, ESG riguarda meno la valutazione e più la dimostrazione di compliance sistemica e governance responsabile ai regolatori.

Qual è il Ruolo dell'Automazione nella Due Diligence ESG?

Automazione e AI sono componenti di sistema, non attori autonomi. La loro funzione è rendere un processo guidato dall'uomo più efficiente e preciso. Ad esempio, un sistema automatizzato può esaminare i documenti dei fornitori per segnalare parole chiave di rischio o inviare richieste di evidenza pianificate agli owner dei controlli, riducendo i follow-up manuali.

Tuttavia, un professionista umano rimane responsabile del risultato. Un componente AI può identificare un pattern che suggerisce un rischio di supply chain, ma è il compliance manager che indaga, applica il giudizio e determina l'azione appropriata.

Il sistema fornisce dati strutturati e segnala anomalie; l'essere umano fornisce supervisione, contesto e la decisione finale. Questa distinzione è fondamentale per mantenere una chiara accountability, soprattutto durante un audit.

Questa divisione del lavoro posiziona la tecnologia come uno strumento a supporto della governance, non come sostituto.

Come Possiamo Integrare ESG in Framework Come DORA o NIS2?

L'integrazione è una necessità, non un'opzione. Gestire ESG separatamente da framework di resilienza operativa come DORA o da mandati di cybersecurity come NIS2 crea silos e duplica lo sforzo. La chiave è mappare i requisiti comuni.

Le severe regole di gestione del rischio di terze parti di DORA, ad esempio, si allineano direttamente con i componenti 'Social' e 'Governance' di ESG focalizzati sull'integrità della supply chain. Un approccio pratico consiste nel mappare i controlli tra i diversi framework:

- Obiettivo di Controllo Condiviso: Un controllo progettato per verificare la sicurezza di un provider cloud ai sensi di NIS2 può essere esteso. Lo stesso processo può essere utilizzato per raccogliere e valutare evidenze sulle sue policy di approvvigionamento energetico e sulle pratiche lavorative, soddisfacendo i requisiti ESG.

- Evidenza Unificata: Una piattaforma centrale può collegare un singolo elemento di evidenza—come un report SOC 2 o un codice di condotta del fornitore—a più controlli in ESG, DORA e NIS2. Questo fornisce una visione completa del rischio.

Mappando queste intersezioni, ESG viene trattato non come un ulteriore onere di compliance, ma come parte integrante della resilienza operativa complessiva. Questo approccio è più efficiente e offre una visione molto più difendibile della posizione di rischio dell'organizzazione.

In AuditReady, forniamo un toolkit di evidenze operative per ambienti regolamentati. Il nostro sistema ti aiuta a definire l'ambito, mappare l'ownership e gestire evidenze cifrate per framework come DORA e NIS2. Ci concentriamo su chiarezza e tracciabilità, consentendoti di esportare pacchetti audit-ready che dimostrano l'efficacia del tuo processo di governance. Scopri di più su come supportiamo defensible due diligence.